Аналитика Форекс. Американский предмаркет

Восток – дело тонкое...

В европейском предмаркете был сделан акцент на абсолютной перекупленности американского фондового рынка.

При этом анализ рынка долговых инструментов, в частности, TREASURY NOTE 10YR, говорит о росте доходности облигаций, который фиксируется в настоящее время и главное - которого ждут в перспективе. На ближайшие два месяца агрессивно формируются диапазоны понижательных рисков для стоимости казначейских облигаций.

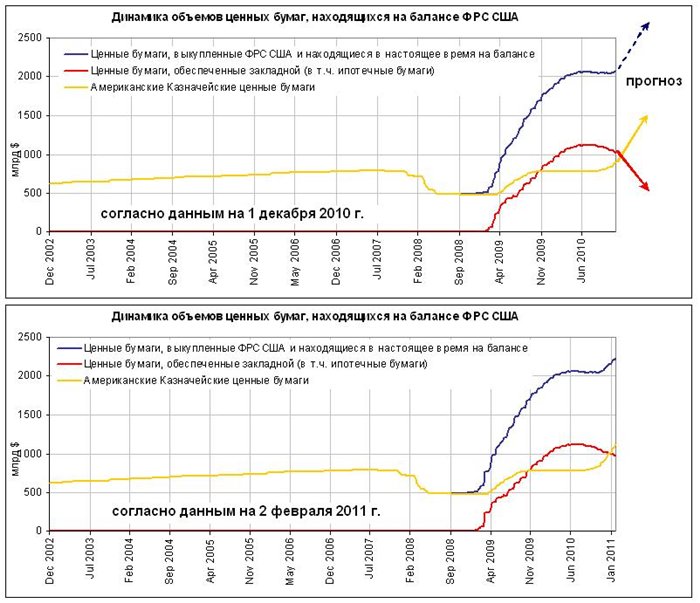

3 декабря мы публиковали диаграмму, построенную по официальным данным ФРС США, в рамках которой разместили прогноз согласно объявленной FOMC программе QE-II.

Почему мы тогда затронули данную тему? Причина была в том, что представители ФРС США пытались «честно объяснить» мировой финансовой общественности: «Действия ФРС по покупке казначейских обязательств не являются действиями по монетизации долга».

Одной из наших версий было «создание рычага» в противовес Китаю.

Расширяя данную версию, поведаем читателю о главе Казначейства США Т. Гайтнере, который в последние дни явно «подсел» на китайскую тему. Т. Гайтнер родился в семье директора АЗИАТСКИХ ПРОГРАММ Фонда ФОРДА в Нью-Йорке. Отец матери - Чарльз В. Мур - работал вице-президентом компании «Форд Мотор Компани» и был советником президента Дуайта Эйзенхауэра. Вот какой дедушка – советник был у Т. Гайтнера. Большую часть детства Т. Гайтнер провел за пределами США — в Зимбабве, Индии и Таиланде. Он закончил Международную школу в Бангкоке. Высшее образование получал в США: бакалавриат по государственному управлению и азиатским исследованиям, магистратура по международной экономике и исследованиям Восточной Азии. Изучал китайский и японский языки. Жил в Китае и Японии. Истинный востоковед.

А теперь представим две диаграммы (старую и новую). Временная разница между ними – 2 месяца.

Далее следует обратить внимание на любой из американских фондовых индексов. В ходе сравнения видно, что продолжение роста фондового рынка, датируемое августом 2010 г., началось тогда, когда ФРС США начала сбрасывать (громко сказано) с баланса ценные бумаги, выкупленные в кризис.

Некоторая коррекция фондового рынка при этом была произведена по факту, объявленному 4 ноября (о программе QE-II). Далее – вновь рост. Действо технически напоминает процесс, когда МВФ продавал золото, начиная с осени 2009 г. При этом точно к окончанию программы продаж в конце 2010 г. был достигнут плановый рубеж - $1400 за тройскую унцию, и началась достаточно сильная коррекция цены.

На сегодня, как было сказано ранее неоднократно, американские фондовые индексы находятся в областях целей, и точно к этому моменту диаграмма указала на «дисбаланс» - превышение объема казначейских обязательств над объемом ценных бумаг, выкупленных в кризис. При этом баланс согласно данным от 2 февраля стал более тяжелым, увеличившись до $2,24 трлн. Однако тяжесть тяжестью, но своя ноша не тянет.

Здесь еще раз акцентируем внимание на следующем. Желтая линия диаграммы сливается с синей до начала 2009 г. Это означает, что баланс ФРС завсегда состоял из казначейских бумаг. За полгода до кризиса было сброшено с баланса порядка $0,22 трлн. Затем свершился кризис. Уже на этом этапе понятно, что ФРС США знала о том, что произойдет.

Аналитик МФХ FIBO Group, Кашина Елена